例年2月半ばから3月半ばにかけて、所得税の確定申告シーズンです。個人事業主/フリーランスこそ、お金の動きや税制制度には敏感でありたいところ。近著に『確定申告が初めての人向け 手とり足とり超丁寧なガイドブック』があり、フリーランスとして12期目の筆者(宮崎綾子)が、フリーランスが青色申告を行うための準備とメリットについて解説します。

青色申告をするならまずは「開業届」

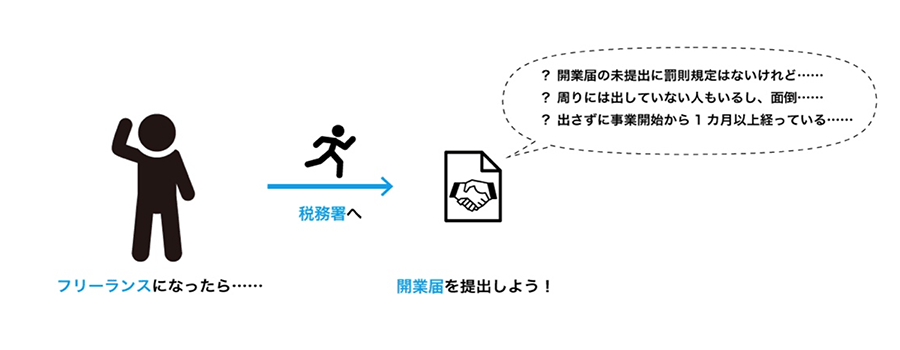

青色申告を始めたい人には「開業届」提出は最優先事項になることから、開業届の説明から始めます。詳しくは後述しますが、青色申告をするためには「青色申告承認申請手続き」が必要です(いきなり青色申告できない)。その際、「開業届」も提出する必要があります。

フリーランスとして独立したばかりで、まだ納税や会計まわりはノータッチという方は、すぐに「開業届」を税務署に出しましょう。開業届自体は青色申告にするか、白色申告のままかは関係ありません。新たな事業開始から1カ月以内に提出する義務がある届けです(所得税法第229条より)が、未提出でも罰則規定がないため、出していないフリーランサーも少なくありません。ただし、個人事業主になったことを証明する届けがないと、様々な不都合が生じることがあります。

例えば、2020年5月〜2021年1月まで実施の「持続化給付金」は、2019年以前より事業収入があって、かつ前年同月比で売上が50%以上落ちた月実績がある個人事業主に対して、最大100万円の給付が受けられる制度でした。2020年にフリーランスになった方も受給される特例も設けられていましたが、「開業届」の実績がないと申請できません。給付金を受ける資格があっても、開業届が未提出だと受給できないことがあるのです。

「開業届」の申し込み概要と届け用紙は、以下から入手できます。記入後に居住近くの税務署に提出すればOKです(郵送可)。

“[手続名]個人事業の開業届出・廃業届出等手続|国税庁”.国税庁.

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

開業届の必要性とメリットについて

もう少し「開業届」の必要性とメリットを解説しておきます。

※既に開業届を出している方は、以下を読み飛ばして、次の「パソコンが使えるなら「青色申告」をはじめよう!」へ進んでください。

開業届の速やかな提出は、特に2点の利便性が得られます。1点目が、業種を申告できるので、あらかじめ申告すると個人事業税を把握できることです。個人事業税は、都道府県ごとに納めるもので、業種によって「なし」の場合と「3〜5%」の場合があります。所得が年間で290万円を超えると、業種別に指定された率で納めないとなりません。例えばサービス系はほぼ5%ですが、法定70業種以外の業種の方は非課税です。

一例として東京の場合、以下を参照してください。対象の全業種を確認できます。

“個人事業税 | 税金の種類 | 東京都主税局”.東京都主税局.

https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ji.html#gaiyo_04

2点目は、納税地を指定できることです。例えば、事業所を構えているが、自宅のある場所で納税したい or その逆など、事業所か住所地、居所地(セカンドハウスなど)から納税地を選ぶことができます。所得税額は納める場所では変わりませんが、対応のスピードや手厚さは自治体によって変わります。

また、自宅の住所をあまり知られたくない場合、事業所住所を使えるのは便利かもしれません。最近は登記が可能なコワーキングオフィスなどもあります。営業地を変更したい、納税地を変更したいときも、開業届があることが前提です。

付け加えるならば、開業届は国に対して「私はまじめに事業をやるんですよ!」という意思表明にもなります。事業開始から1カ月と説明しましたが、日付を遡っての届けもOK、ペナルティがありません。屋号を持っているフリーランサーなら屋号付きで口座開設もできます。開業届は郵送も可能、控えは必ず手元に持っておきましょう。

パソコンが使えるなら「青色申告」をはじめよう!

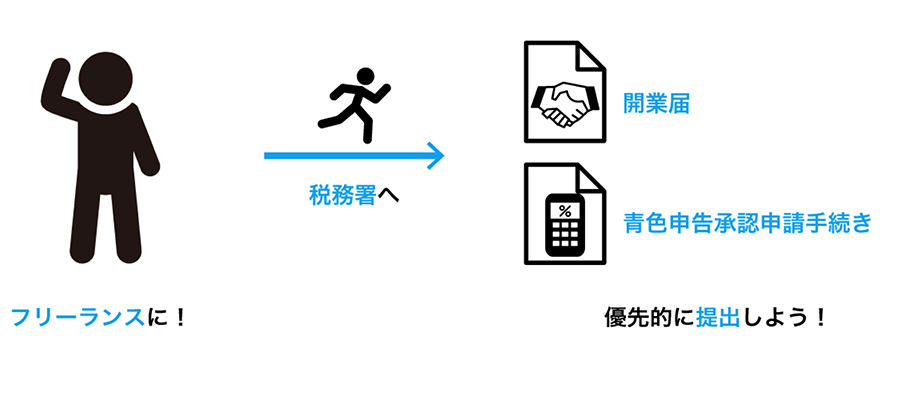

開業届を出すなら、「青色申告承認申請手続き」の書類も一緒に提出して、今年の申告分から青色申告を始めてみませんか?

下記記事でも触れている通り、青色申告にはメリットが多数あります。

“青色申告のメリットとスムーズな確定申告を行うためのポイント”

https://www.pc-koubou.jp/magazine/15976

確かに白色申告と比べると、提出する帳簿の書類が増え、経費の計上にも帳簿の記録が必要ですが、青色申告者は個人事業主として融資を受ける際にも、また補助金や助成金の制度を利用するにも有利です。青色申告者だと、お金の流れがしっかり見えて信用されやすいからです。青色申告をしたい人は、先ほど触れた「開業届」の提出も必須です。

青色申告変更のハードルになる帳簿を付けるのは難しいと思われる方も多いかもしれませんが、パソコンソフトやクラウド会計サービスの普及によって、どんどん容易になっています。青色申告なら年度ごとの利益によって節税対策を考えたり、特別控除を利用したり、赤字を翌年に繰り越せるなどのメリットもあります。

資料の申請書類は下記で入手できます。なお、満額の控除を受けるためには、簿記形式は「複式簿記」を指定しましょう。

“[手続名]所得税の青色申告承認申請手続|国税庁”.国税庁.

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm

“確定申告書、青色申告決算書、収支内訳書等|国税庁”.国税庁.

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/02.htm

すでに開業している人が2021年(2022年申告)分から確定申告を青色にしたい場合、例年3月15日までの届け出が必要です。届け出は郵送も可能で、青色申告が承認されると税務署から資料が届きます。自治体によっては税理士の指導が無料で受けられます。また、商工会議所や青色申告会などに入会すれば、帳簿の付け方を教えてくれます。心配な場合は利用するといいでしょう。

青色申告の電子帳簿保存かe-Tax申告で65万円控除

2020年(令和2年)度分の確定申告からは、所得控除の金額に変更があり青色申告特別控除(複式簿記)の金額が65万円から55万円に変更となっていますが、e-Taxで申告するか、電子帳簿保存を実践すれば、今まで通り合計65万円の青色申告特別控除が受けられます。ただし、電子帳簿保存は定められた要件を満たす形で帳簿を保存するだけでなく、事前に申請書(国税関係帳簿の電磁的記録による保存等の承認申請書)を提出する必要があります。e-Taxならばマイナンバーカードですぐ始められるので、e-Taxを検討するといいでしょう。

e-Taxは、マイナンバーカードの番号を内蔵ICチップの読み取りによって電子的に認証・送信して、オンラインサイト経由で確定申告を行うものです。まだ対応されていない方は、この機会にデビューされてはいかがですか? 2021年は確定申告会場の混雑緩和の観点から「入場整理券」が必要になりました。複式簿記での青色申告者なら、e-Taxを始めるいいタイミングでしょう。

興味が出てきた人は、過去のNEXMAGより「e-Taxのやり方」を解説したコンテンツも参考にしてみてください。

“ネットで確定申告 e-Taxのやり方”

https://www.pc-koubou.jp/magazine/1699

e-Taxに必要なマイナンバーカードをまだお持ちでない人は、市役所や区役所に出向く必要があります。マイナンバーカード所持者は利用期限が5年間ですので、手持ちのマイナンバーカードの期限が切れていないかを事前に確認しておきましょう。カードリーダーがあれば、公的個人認証サービス(JPKI)ソフトで確認可能です。

マイナンバーカードの読み取りに対応したカードリーダーを入手し、セッティングすれば、パソコンからのe-Taxが可能になります。最近では、カードリーダーが不要な「ID・パスワード方式」という認証方式も追加されましたが、ID・パスワード方式の利用開始には、改めて税務署へ出向く必要があります。税務署へ行くリスクや手間を考えれば、カードリーダーはあればあったほうがよさそうです。

※対応カードリーダーは記事の最後で紹介しています。

延長された青色申告の「減価償却の特例」を使おう

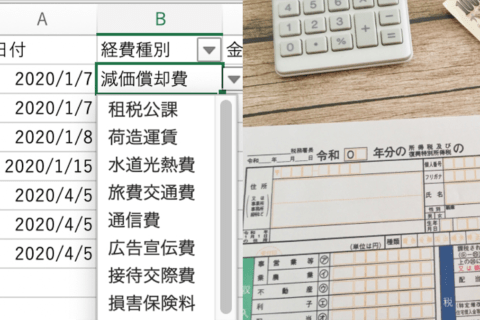

その他の青色申告のメリットに、少額減価償却資産の特例で10万円以上の消耗品や設備を購入しても、30万円未満であれば一括の減価償却し、その年内に全額を経費計上できることがあります。10万円未満でなく30万円未満にまで上限が上がるなら、大きく選択肢が広がるでしょう。

「少額減価償却資産の特例」は、令和1年で終了予定でしたが、2年間延長されました。PCを買いたいフリーランスにうってつけの特例です(笑)。特例が利用できるのは、1つの資産だけではありません。300万円までが対象となり、理論上は30万円(税込)ギリギリ未満のPCを10台買って、一括での経費計上も可能です。

ただし、土地やソフトウェア、自動車などを除き、20万円を超えるものの購入は、償却資産税の対象です。合計で、課税標準額の150万円を超えると(例:20万円の椅子を8客、合計160万円を購入)「償却資産税」が1.4%相当かかる点にも気をつけましょう。

少額減価償却資産の特例については下記記事「減価償却の処理方法」の項目も参考にしてください。

“パソコンを経費で処理したい方必見!”

https://www.pc-koubou.jp/magazine/16186

以上、青色申告に関わる節税対策に絞って解説しました。上記を参考に控除の可能性を確認しながら、青色申告による準備を進めていきましょう。

フリーランス編集者。IT系入門書を中心に、小説・ダイエット・実用書まで幅広い出版物に携わる。著書に『フリーランスのためのはじめての青色申告』や電子書籍『確定申告が初めての人向け 手とり足とり超丁寧なガイドブック』など。

https://www.amargon.net/