例年、2月半ばから3月半ばにかけて、確定申告のシーズンです。経費や税額を見直すこの時期に、個人事業主やフリーランスにとって将来や万一の場合の備えにもなり、かつ節税にもなる対策について、近著に『確定申告が初めての人向け 手とり足とり超丁寧なガイドブック』があり、フリーランスとして12期目の筆者(宮崎綾子)が解説します。

要確認!2020年度分から所得控除額に変更あり

2020年(令和2年)度分の確定申告からは、所得控除の金額に変更があります。

「控除」とは「数を引く、減らす」という意味で、税額を調整し、一定の条件下で安くするために国が設けた制度になります。所得控除は、所得額を一定額差し引くことで、税金を算出する土台を低くする制度です。一方、税額控除は、単純に支払う税金を一定額差し引くものです。どちらも、多くの控除があったほうが「トク」という程度の理解でも大丈夫です。

以下は2020(令和2)年度分から所得控除の変更についてまとめた表です。

| 変更前 | 変更後 | |

|---|---|---|

| 青色申告特別控除(複式簿記) | 65万円 | 55万円 |

| 所得基礎控除 | 38万円 | 48万円 (合計所得金額2,400万円以下の場合) |

| 配偶者特別控除対象者の所得額 | 38万超〜123万円以下 | 48万超〜133万円以下 |

| ひとり親(旧寡夫)控除 | 27万円 | 35万円 |

| 寡婦控除対象所得 | なし | 500万以下 |

白色申告、青色申告問わず該当する大きな変化が、確定申告をする個人事業主なら誰でも受けられる所得基礎控除が10万円増えて、38万円から48万円(合計所得金額が2,400万円以下の場合)になったこと。白色申告や複式簿記ではない青色申告だと10万円の基礎控除が増えます。

複式簿記での青色申告についても所得基礎控除は10万円増えますが、今回から特別控除が10万円減るので、プラスマイナスがゼロとも言える状況へと変わります(ただし、複式簿記での青色申告者がe-Taxを利用すると、さらに10万円が控除され、合計で従来と同様に65万円が控除されます)。

住民税なども考え、くまなく申告

社会保険や生命保険などで支払った額を控除として申告すると、所得税だけでなく住民税も安くなるので、くまなく申告するようにしましょう。では、所得控除ができる各種の対象のうち、多くの人が払っている内容を以下で確認しましょう。

| 項目名 | 控除の内容 | |

|---|---|---|

| 社会保険料控除 | 国民年金 | 支払った額が全額控除 |

| 国民年金基金 | 支払った掛金が全額控除 | |

| 健康保険料 | 支払った保険料が全額控除 | |

| 小規模企業共済等掛金控除 | 小規模企業共済 | 支払った掛金が全額控除 |

| 確定拠出年金(iDeCo) | 支払った掛金が全額控除 | |

| 経営セーフティ共済 | 支払った掛金が全額控除 | |

| 項目名 | 控除の内容 |

|---|---|

| 生命保険料控除 | 保険の種類で定められた率が控除 |

| 配偶者(特別)控除 | 1万円〜38万円(配偶者/および本人の所得で変動) |

| 基礎控除 | 48万円(合計所得金額2,400万円以下) |

| 扶養控除 | 1人あたり38万円 |

| 医療費控除 | 10万円を超えてかかった医療費や薬代が控除 |

上記のうち基礎控除、医療費控除以外は、基本的に住民税でも控除対象です。翌年の住民税で控除されます。これらの支払額は、例年10月から年末にかけて各団体などより「所得控除証明書」という書類が届きます。

国民年金保険料は、日本年金機構が例年11月or翌年2月に控除証明書を送付し、納めた額の集計がわかります。また、国民健康保険料は納付証明書の添付を求められません。納付額を把握したい場合は自分で支払い分を集計するか、役所に保険証や免許証を持参すると窓口で集計納付額がわかる書類を発行してもらえます。

扶養の有無も自動的にはわかりません。家族の収入などを確認して組み込めるのか検討します。自分が扶養に入るほうが有利なケースはあるかもしれませんが、国民健康保険や年金などの変更手続きも必要です。毎年安易な変更がないようにしましょう。

「ふるさと納税」は控除対象額に気をつけて

他にも、近年人気の「ふるさと納税」も検討しましょう。本質的には節税ではなく「自治体を応援できる」「地元特産品が手に入る」という制度だと考えてください。

「ふるさと納税」は、応援したい自治体に対して「納税」すると、その金額に対応して所得税については寄付金として控除、また翌年の住民税も減額されるという制度です。ふるさと納税として認められるのは、2,000円を超えて自分の所得金の40%以下まで。この条件を超えてもメリットはありません。また、寄付控除は所得に応じた利率で減税されるので、全額控除でない点も忘れずに。計算式が以下です。

(「ふるさと納税」した金額 − 2,000円)に自分に該当する所得税率(5〜45%) × 1.021

例えば、所得金額が195万円未満の人が5万円の「ふるさと納税」をした場合を考えてみます。所得税率は、課税所得の金額別に5%〜45%の7段階に区分されていて、195万円未満だと税率が5%です。となると、

(50,000 – 2,000) × 0.05 × 1.021 = 2,450円

つまり、2,450円の所得税が控除される計算です。

※所得税の税率については、国税庁の以下を参照してください。

“No.2260 所得税の税率|所得税|国税庁”.国税庁.2020.

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

住民税については所得税率に応じて変わりますが、「ふるさと納税」額から2,000円引いた後、「90% – 所得税率(5〜45%)」が税額控除され、住民税ではかなりの割合が控除されます。

所得税も住民税もふるさと納税をするために2,000円は自己負担ですが、「ふるさと納税返礼品」があります。欲しい特産品がある、応援したい自治体があるなら使うと楽しいですし、結果として自身の節税対策にもなります。

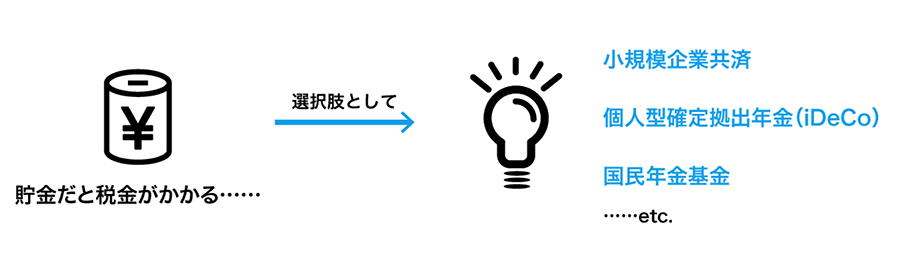

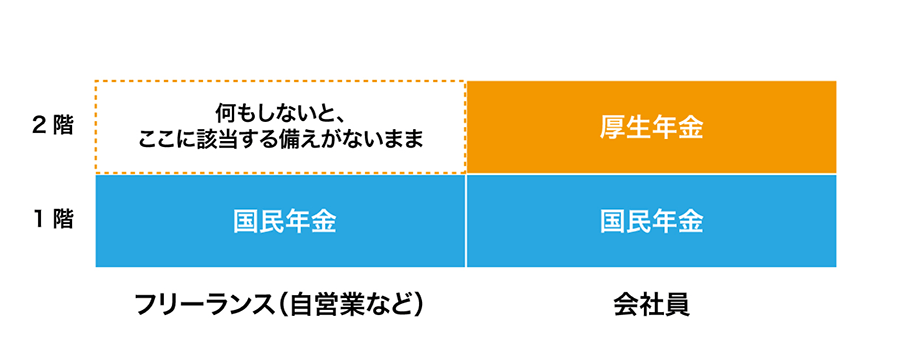

フリーランスが賢く貯めながら節税する:その1「小規模企業共済」

収入が安定せず、将来への蓄えに備えたいフリーランスに賢く使ってほしい仕組みが、個人事業主が加入できる「小規模企業共済」などです。例えば、積み立てた貯金も所得の対象ですので、貯金するほど課税されます。しかし小規模企業共済に入会して積み立てると、全額が所得控除にできます。

将来65歳以上となってリタイアし、積立金を受け取るときも国民年金と同様、非課税です。一方、個人で貯めたお金だと、所得によって5〜45%の所得税がかかります。

掛金は毎月1,000円から上限が7万円まで、無制限にお金の積み立てはできません。もし夫婦で事業を持ち、一方を専従業者にしている場合、2人で7万円ずつ、合計14万円の積み立てが可能で、基本的には企業年金積み立ての代わりの制度です。ただし預金と違い、廃業しないと引き出せない、予定利率は1%と低め、掛金の期間が短すぎると払い戻しがマイナスになることがある、法人になると継続できないなどの注意も必要です。フリーランスを長く続ける方に向いた制度です。

小規模企業共済が収入の上下が激しいフリーランスに嬉しいのは、最大12カ月まで先払いも可能な点です。引き落とし希望日の約2カ月前までに郵送で申し込めば、翌年分の掛金を本年分として納めることもできます。また、収入に余裕がある/ないなどの都合で、掛金の変更もフレキシブルに対応可能です。ただし書面申し込みには時間がかかるので、早めに対応しましょう。

小規模企業共済の申し込みは、最寄りの金融機関や商工会などに書類を持参します。現状、対面申し込みが必要だからです。

“加入をご検討の方|小規模企業共済(中小機構)”.小規模企業共済(中小機構).

https://www.smrj.go.jp/kyosai/skyosai/entry/

フリーランスが賢く貯めながら節税する:その2「個人型確定拠出年金(iDeCo)」

小規模企業共済と似たものに、「個人型確定拠出年金(iDeCo)」もあります。メリットはほぼ小規模企業共済と同じです。

iDeCoと小規模企業共済との違いは、iDeCoはお金を積み立てるのが都市銀行や証券会社であることと、利率は高くなりえるが元本が「原則保証」で、運用結果によって損失が生じることです。国民年金基金連合会の発表では、2020年11月時点でiDeCo利用者数は178万人を超えており、登録者は年々増え続けています。iDeCo単独の利用もできますし、小規模企業共済で積み立てをしながら、iDeCoも併用することができます。

※iDeCoの利用者数は、国民年金基金連合会がWebサイトで公表しています。

“業務状況|ライブラリ|イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会”. iDeCo|国民年金基金連合会.

https://www.ideco-koushiki.jp/library/status/

また、国民年金は国が年金の資金を運用していますが、iDeCoは自分の年金を自分で運用するものになります。利率も成果次第です。年金なので、原則60歳以降、契約した期間中ずっと受け取れます。個人事業主ならば、月額6万8千円を上限として積み立てが可能です。この上限は、次に紹介する「国民年金基金」との合算での上限額、となります。

フリーランスが賢く貯めながら節税する:その3「国民年金基金」

リーマンショック以降、利率が予定より下回ったり、団塊の世代がみなリタイアして受給者が急増していることなどで、国民年金基金自体に不安視をされている人も多いでしょう。ただ、公的機関という安心感は大きいですし、個人で終身年金の積み立てができるといえば、iDeCo以外は国民年金基金しかありません。

利回りの低い終身保険や個人年金保険に積み立てるくらいなら、保険料を見直し、国民年金基金で早めに積み立てを開始したほうがいいと筆者は思っています。国民年金基金は、65歳でなく60歳からの受け取りも可能ですし、終身でなく受け取りたい年齢の幅を指定することもできます。また、掛け金と受け取り額は積み立てを開始をした年齢で決まります。

歳を取ってからより、早いうちに始めたほうが受け取り額は有利です。年金ですので、中途解約はできませんが、積み立て額は懐具合によって変更が可能です。途中で扶養家族になり資格損失したり、就職したなどの場合、継続できませんが、そこまでの積み立て分は将来支給されますし、加入者が早期に死亡した場合も遺族一時金があります。

フリーランスが賢く貯めながら節税する:その4「経営セーフティ共済」

ここまで取り上げた「小規模企業共済」「個人型確定拠出年金(iDeCo)」「国民年金基金」は将来への備えとなるものですが、「経営セーフティ共済」は取引先が倒産した場合に必要な事業資金を借り入れできる共済制度です。

取引先が倒産して売掛金などの回収が難しくなった場合に、納めた掛金総額の10倍(上限8,000万円)か実際に回収が困難になった債権等の金額のうち少ない金額を無担保・無保証人で速やかに借り入れることができます。

掛金の月額は5,000円〜20万円まで自由に選ぶことができ、個人事業主の場合は全額を必要経費(法人の場合は損金)に算入することができます。また、掛金を12カ月以上納めていれば自己都合で解約しても掛金の8割以上、40カ月以上納めていれば掛金の全額を解約手当金として受け取ることができます。

経営セーフティ共済について詳しくは下記を参照してください。

“経営セーフティ共済|経営セーフティ共済(中小機構)”.中小機構.

https://www.smrj.go.jp/kyosai/tkyosai/index.html

以上、「小規模企業共済」「個人型確定拠出年金(iDeCo)」「国民年金基金」「経営セーフティ共済」いずれも、共通するのは将来に向けた備えになるとともに、どれも毎月上限の積立分がすべて控除対象です。確定申告は、自らの納税状況を確認するよい機会です。

上記を参考に、節税や将来の備えなどの観点について見直す機会にするといいでしょう。

フリーランス編集者。IT系入門書を中心に、小説・ダイエット・実用書まで幅広い出版物に携わる。著書に『フリーランスのためのはじめての青色申告』や電子書籍『確定申告が初めての人向け 手とり足とり超丁寧なガイドブック』など。

https://www.amargon.net/